你们还记得前阵子那股提前还贷的热潮吗?线上股票配资网

那时候大家手里一有点闲钱,就琢磨着往银行跑,生怕晚一步就多掏了利息。

可最近这风向突然就变了,提前还贷的人少了,甚至还有些已经还了的朋友在后悔。

这到底是咋回事呢?

为啥提前还贷突然就不那么香了呢?

今天咱们就来好好聊聊这背后的故事,再给你支几招应对的小妙招。

01

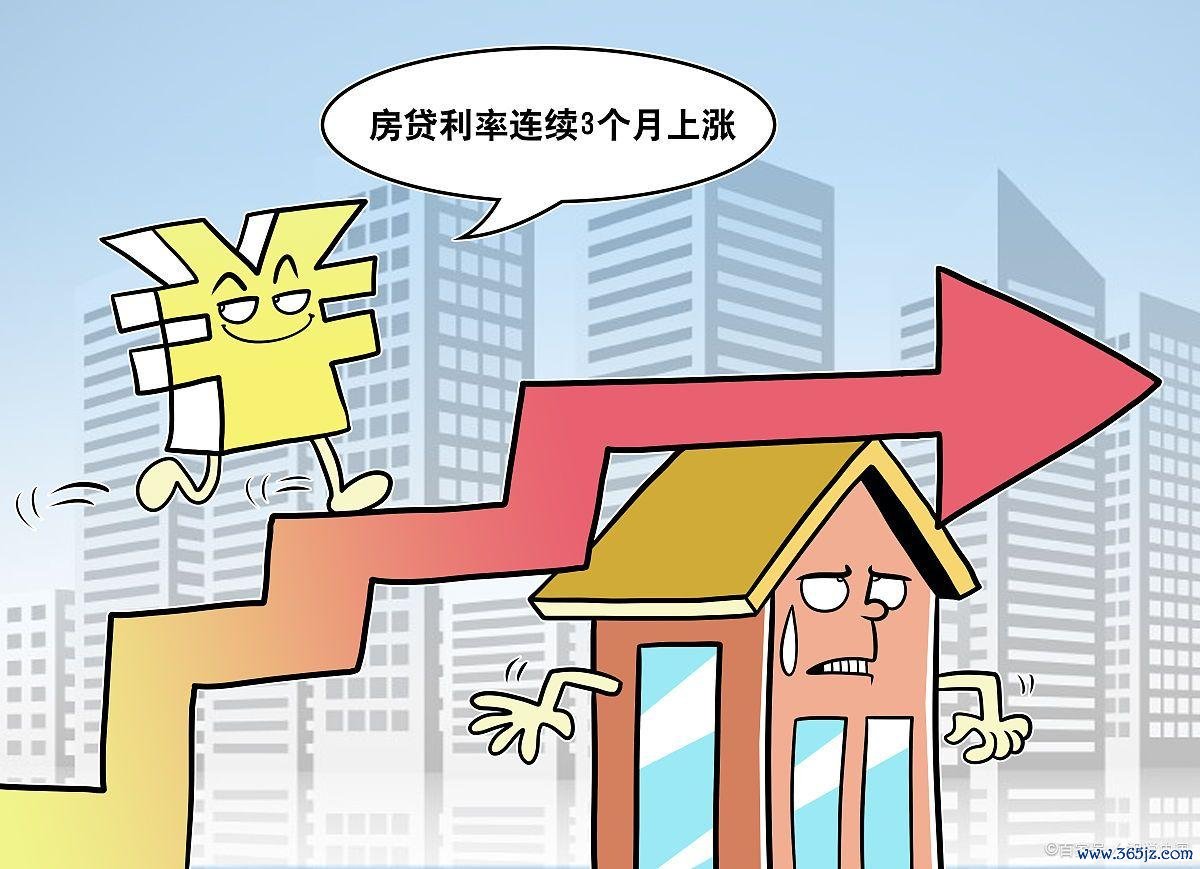

一、提前还贷潮,为啥说走就走了?

1、利率大跳水,利差缩到没眼看

想当年2023年的时候,很多人的房贷利率都是5%往上的,而存款利率、理财收益呢?

那可真是惨不忍睹,普遍都不到3%。

这利差看着都让人心疼。

可现在呢?

情况大不一样了!

从去年9月开始,国家出手了,要求银行给老房贷打折,新房贷利率更是低到了3.3%。

你算算看,100万的贷款利率从5.88%降到4.2%,每个月能少还1000块!

三十年下来整整能省36万利息!

这账一算谁还急着提前还贷?

2、房价往下掉,还贷成了“冤大头”

再来说说房价这事儿。

这几年二手房价那是蹭蹭往下跌,普遍都跌了10%-20%,三四线城市更是惨,直接腰斩了。

我有个朋友2021年的时候花了200万买了套房子,现在呢?

一问之下只值160万了。

你说他提前还贷图个啥?

钱还进去了,房子却贬值了,这不是亏大发了嘛!

3、工作不稳当,现金成了“小棉袄”

现在的就业环境真是让人头疼。

青年失业率长期徘徊在15%以上,这工作说没就没了。

银行也看到了大家的难处,给困难户开了绿灯,延期还本金、只还利息、减免罚息。

这时候手里有现金那才是硬道理线上股票配资网,谁还敢轻易往外掏?

你看居民存款都少了5700亿,都流哪儿去了?

日常开销、孩子教育、看病储备,这些都是刚性需求!

4、政策风向转,钱往股市消费跑

国家为了刺激经济,那是一套接一套的政策组合拳。

降存量利率、放松限购、发消费券,楼市成交量开始回暖了,A股成交额去年11月直接冲到了41万亿,消费也增长了500多亿。

银行也跟上节奏了,最长能贷到80岁,父母子女还能共同还款。

这政策一松,大家的钱袋子就活泛起来了,谁还一门心思提前还贷啊?

02

二、提前还贷,咱们得这么办!

1、利率倒挂了,可别犯傻

现在如果你的房贷利率低于4%,那你真得好好琢磨琢磨了。

提前还贷还值不值得?

你想现在三年期大额存单利率还能找到3%,里外里你等于白赚1%的差价!

这账咱们得算清楚!

2、留点尾巴,个税还能抵一抵

个税抵扣这事儿,大家可别小看了。

哪怕你房贷只剩100块,每年也能享受最高5400元的个税抵扣!

特别是首套房的朋友们,这钱简直就是白捡的!

所以提前还贷的时候,记得留点尾巴!

3、现金流啊,那可是比啥都重要

手里有粮心中不慌。

这道理啥时候都不过时。

手里至少得留够半年月供的钱吧?

应对裁员、生病这些突发情况,那可都是刚需!

别到时候还完贷了结果借高利贷过日子,那可就是雪上加霜了!

03

三、再聊聊为啥提前还贷得慎重?

1、利差小了,提前还贷不划算

就像我刚才说的,现在利率一降再降利差都缩没了。

你提前还贷除了少还点利息还有啥好处呢?

还不如把钱存银行吃点利息!

或者买点稳健的理财产品也行,总比提前还贷强吧!

2、房价跌了,还贷可能成“冤大头”

房价这事儿谁也说不准。

你现在提前还贷了结果房价一跌,你房子就贬值了那多亏!

还不如留着钱等房价涨了再还!

当然这只是个比方,房价涨跌谁也说不准,但你得有这个意识!

3、工作不稳当,现金得留足

现在的就业环境真是变幻莫测。

你今天还好好上班,明天可能就没工作了。

所以手里得留点现金以备不时之需!

提前还贷了手里没钱了到时候咋整?

所以提前还贷这事儿真得慎重考虑!

4、政策风向变了,钱得往更值当的地方投

国家现在鼓励消费、鼓励投资,政策都往那边倾斜!

你提前还贷了钱就锁死了!

还不如拿点钱去投资或者消费!

说不定还能赚点!

当然投资有风险,得谨慎点,但总比提前还贷强吧!

04

朋友们提前还贷这事儿咱们真得理智对待!

别盲目跟风也别一时冲动!

利率、房价、政策、现金流这些因素都得考虑进去!

记住适合自己的才是最好的!

别到时候钱还进去了结果却发现自己亏了或者更糟心了,那可就不划算了!

现在你是不是对提前还贷有了更清醒的认识了呢?

是不是觉得原来提前还贷也有这么多门道?

没错,生活处处皆学问,咱们得用心去学用心去琢磨!

只有这样咱们才能在这个瞬息万变的世界里找到自己的节奏过好自己的日子!线上股票配资网

金控配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯